Почему 20 счет не закрывается по статьям затрат

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Закрытие счета 20 по статьям затрат

Здравствуйте! Ранее закрывали счета 23, 26, 20 с помощью написанной нашим программистом надстройки. Сейчас хочется уже делать это средствами программы. Пробую на тестовой базе и почти все получилось, но на счете 20 не получается два момента: не происходит закрытие по статьям затрат (для наглядности высылаю фрагмент ОСВ) и все расходы со счета 26 на счет 20 и 23 «приходят» только по БУ, а по НУ нет. Подскажите в чем может быть причина? В учетной политике затраты списываются без учета выручки.

Обсуждение (11)

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! В 1С Бухгалтерия ПРОФ штатными средствами закрыть 20й счет по кредиту по статьям затрат нельзя. Эта возможность есть в версии КОРП. Ито там не 20, а 90-е так закрываются. В 1С КОРП должна быть включена настройка: Настройки → Функциональность → Дополнительно → Расширенный функционал. Главное → Учетная политика → По элементам затрат МСФО и/или По статьям затрат. После включения настроек для счетов 90.02, 90.07, 90.08 появляются субконто «Элементы затрат» и/или «Статьи затрат». Можно в копии базы включить настройки, выполнить Закрытие месяца и посмотреть результат Как сделать копию базы 1С 8.3 ———————————————————————————— По поводу прихода НУ с 26 на 20, 23. Надо смотреть список Перечень прямых расходов и их настройки в 1С. Если затраты не относятся к прямым, то значит они косвенные. А такие затраты сразу списываются в Д 90.08.1. Это можете проверить по Анализу счета 26 с настройками БУ, НУ, ПР, ВП. По теме Настройка учетной политики по НУ в 1С: Налог на прибыль Как в 1С найти список прямых расходов в НУ по годам? Надо заполнить список теми статьями, которые прямые в НУ согласно вашей учетной политики.

olgashanaurova Подписчик БухЭксперт8 :

Спасибо за быстрый ответ! Жаль, что по статьям затрат сч. 20 не закрывается, как-то не красиво получается. А затраты с 20 счета и правда закрылись на 90.08 в НУ, я и не заметила. Причину поняла, сейчас попробую исправить.

Мария Демашева Сотрудник БухЭксперт8 :

Посмотрите, пожалуйста, все справки по расшифровкам калькуляции и себестоимости, которые есть в Закрытии месяца.

Возможно, что подберете оптимальный вариант для анализа.

Счет 90 у нас без статей, поэтому и кредит 20 нам не требуется в такой разбивке закрывать.

olgashanaurova Подписчик БухЭксперт8 :

Создала за 2019 год методы определения прямых расходов. С оплатой труда, амортизацией и страховыми взносами (кроме взносов НС и ПЗ) все получилось, а вот материальные расходы все-равно закрываются в НУ на сч. 90.08. Пробовала счет Кт ставить и убирать, подразделение ставить и убирать, ничего не помогает. Также и со взносами НС и ПЗ пробовала вид расходов НУ выбирать и «Страховые взносы» и «Прочие расходы», ничего не меняется.

Мария Демашева Сотрудник БухЭксперт8 :

По НС и ПЗ еще раз настройки проверьте по статье, пожалуйста,

Настройка учетной политики по НУ в 1С: Страховые взносы

Документы перепроведите перед Закрытием месяца.

И если не получится, что будем уже смотреть скрины Учетной политики и документов.

olgashanaurova Подписчик БухЭксперт8 :

Нашла в чем причина — в статьях затрат не был указан вид расхода. Все получилось, спасибо, большое. Вопрос можно закрывать.

Мария Демашева Сотрудник БухЭксперт8 :

Отлично! Спасибо, что написали.

olgashanaurova Подписчик БухЭксперт8 :

Здравствуйте, Мария! Хотелось бы еще уточнить: если, согласно учетной политике, общехозяйственные расходы в НУ относятся к косвенным расходам, то может ли такое быть, что сч. 26 закрывается в БУ на сч. 20, а в НУ на сч. 90.08? Или лучше в учетной политике выбрать директ-костинг? Но можно ли применять директ-костинг крупному предприятию, оказывающему услуги?

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Да, совершенно верно, так вполне может быть и очень часто так и есть.

В БУ у нас полная себестоимость требуется в каких-то случаях. Тогда не используется директ-костинг. Но надо понимать, зачем мне полная с/с и почему распределяю 26 на 20. Руководство хочет видеть такую с/с, есть отраслевые требования или специфика и т.д.

Если собираете полную с/с в БУ, то не обязательно сближать БУ и НУ.

Потому что в НУ, если имеем право признать расходы уже сейчас, то зачем ждать и завышать налог на прибыль в текущем периоде.

Т.е. это выбор организации в каждом конкретом случае, как поступить исходя из особенностей бизнеса.

БУ и НУ — это два разных учета со своими целями, они очень отличаются. Поэтому совпадать могут только в очень редких случаях при простом учете. Стремиться их сблизить любыми путями не надо — это может быть удобно, но не выгодно по налоговому бремени.

olgashanaurova Подписчик БухЭксперт8 :

Спасибо, Мария, не ожидала сегодня в праздничный день ответа. С Рождеством Христовым Вас!

Мария Демашева Сотрудник БухЭксперт8 :

Рада, если смогла помочь.

Благодарю и взаимно — с Праздником! По нашей теме еще посмотрите, пожалуйста,

Учетная политика по учету доходов и расходов

Еще один момент, на что обратить внимание.

Если вы хотите в 1С видеть с/с своих услуг т.е. Д 90.02.1, то реализацию надо отражать документом Оказание производственных услуг (Производство – Выпуск продукции – Оказание производственных услуг).

Ошибки при закрытии 20 счета в бухгалтерии 2.0

Бухгалтерия 2.0 — новая программа с множеством отличий от версии 1.6. Одним из таких отличий является единый план счетов, что ведет за собой небольшие изменения в учете затрат и закрытии прямых расходов. В версии 1.6 в налоговом учете счет 20.01 делился на 2 субсчета: 20.01.1 — прямые расходы, и 20.01.2 — косвенные. В новой бухгалтерии такого деления нету.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

В последнее время было замечено еще одно сообщение об ошибке «Запись не верна! Не заполнен счет дебета (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 1)»

Это происходит в следствии того, что программа пытается распределить косвенные расходы (25, 26 счета) на 20 счет, но 20 счет не указан в регистре и в итоге получается проводка Дт Кт 25(26). Для решения этой проблемы вам нужно в регистре сведений «методы распределения косвенных расходов» указать счета прямых затрат.

В результате после переноса данных при попытке закрывать месяц в новой программе могут возникать сообщения об ошибках вида:

1. Прямые расходы отражены по распределяемым статьям затрат.

Обнаружены обороты по дебету счетов 20 и 23 по статьям, предназначенным для учета затрат, связанных с разными видами деятельности «Амортизация ОС — прямые» в документе Регламентная операция 00000000001 от 31.01.2011 23:59:59.

Если расходы распределяемые, то укажите счета затрат — 25, 26, 44. Если расходы прямые, то вместо этой статьи затрат укажите статью затрат для конкретного вида деятельности.

2. Не указано применение особого порядка налогообложения по отдельным видам деятельности.

В записях регистра сведений «Учетная политика» на 01.01.2011 0:00:00 не установлен флаг «Применяется особой порядок налогообложения по отдельным видам деятельности»,

но отражено признание расходов по видам деятельности с особым порядком налогообложения, по статье затрат «Амортизация ОС — прямые».

Установите флаг «Применяется особой порядок налогообложения по отдельным видам деятельности» (меню «Предприятие» — «Учетная политика» — «Учетная политика организаций»)

или используйте статьи затрат для видов деятельности с основной системой налогообложения.

Эти сообщения выводятся в следствии того, что теперь разделение расходов на прямые и косвенные нужно указывать в регистре сведений: «Методы определения прямых расходов производства в НУ». В этот регистр можно попасть через меню: Предприятие — Учетная политика — Учетная политика Организаций. Раздел «Налог на прибыль», кнопка «Указать перечень прямых расходов».

В данный регистр нужно занести все статьи затрат прямых расходов, у которых указан вид статьи: По деятельности с основной системной налогообложения (Общая или упрощенная)

Закрытие прямых и косвенных затрат в бухгалтерии 8. (на примере релиза 1.6.25.1)

Наверное, любой человек, имеющий отношение к 1с, не раз слышал от бухгалтеров фразу: «У меня не закрывается 20 счет», или сами сталкивались с ошибками при закрытии месяца вида:

Нет базы распределения прямых расходов:

Счет учета: 20.01.

Номенклатурная группа: Основная номенклатурная группа.

База распределения: плановая себестоимость продукции.

Или просто после закрытия месяца у вас оставались суммы на 20 или 25/26 счетах.

Программа сообщает об отсутствии базы, а что это за база и как ее считать, зачастую люди не знают. По моему мнению, эта проблема не в незнании людей, а в непрозрачности работы механизма закрытия месяца в Бухгалтерии 1с. Поэтому я попробую сейчас описать причины возникновения данных проблем и как с ними бороться.

В большинстве случаев эта проблема возникает в организациях, оказывающих услуги и не занимающихся продажей товаров или производством.

Стоит разбить закрытие затратных счетов на 2 этапа: закрытие косвенных расходов (25/26 счета) и закрытие прямых затрат (20 счет).

Изначально немного слов об учетной политике.

При установленной галочке [Используется метод «директо-костинг»] косвенные расходы будут сразу списываться на 90 счет минуя 20. При этом суммы с 25/26 счета списываются полностью. Зачастую бухгалтера, встречая проблему отсутствия базы распределения, устанавливают данную галочку, чтобы косвенные расходы закрылись на 20. При этом я бы хотел напомнить о том, что использование метода «директ-костинг» должно быть прописано в учетной политике организации.

Так как проблем при закрытии косвенных затрат с установленным методом зачастую не возникает я буду описывать только закрытие 25/26 счетов через 20, то есть без метода «директ-костинг».

Галочка «директ-костинг» не будем устанавливать, так же как и показано на картинке выше.

Закрытие 25/26 счетов косвенных затрат.

Попадая в учетную политику, программа предлагает нам указать способы распределения косвенных затрат:

В данном регистре для счетов 25/26 и их аналитики указывается база распределения. База распределения представляет собой совокупность:

Счета, подразделения и номенклатурной группы и суммового показателя по которому будет распределяться данная сумма. Для значения базы можно указать:

Объем выпуска.

Данные для базы будут браться из регистра «Выпуск продукции и услуг в плановых ценах».

Количественным показателем будет являться количество выпущенной продукции.

Плановая себестоимость.

Данные для базы будут так же браться из регистра «Выпуск продукции и услуг в плановых ценах».

Только в этом случае количественным показателем будет являться плановая стоимость выпущенной продукции.

Оплата труда.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – оплата труда.

Материальные затраты.

База берется из оборотов 20 счета с отбором по статьям затрат с видом расходов НУ – материальные затраты.

Выручка.

Для базы берется оборот по 90 счету с привязкой к подразделению на 20 счете.

Прямые затраты.

Базой будет являться оборот по 20 счету, без отбора по статьям затрат.

Отдельные статьи затрат.

Базой будет являться оборот по 20 счету, с отбором по указанному списку статей затрат.

Не распределяется.

Суммы не будут распределяться.

. Способы: Объем выпуска и Плановая себестоимость можно использовать в случае, если оказание услуг оформляется документом «Акт об оказании производственных услуг» или есть документы «Отчет производства за смену»

Хочу обратить внимание на то, что база указывается на определенную дату.

После указания всех способов закрытия косвенных затрат можно закрывать месяц и ошибка данного вида не должна появляться:

Проведение документа: Закрытие месяца 00000001 от 31.01.2010 23:59:59

Не указан способ распределения общехозяйственных расходов для:

Статья затрат: Оплата труда

Если же ошибка появилась нужно проверить:

а) верно ли заполнена вся аналитика счета учета, статьи затрат, подразделение и указана дата раньше даты проведения закрытия месяца.

б) ЛИБО. Проверить, не равна ли база распределения нулю.

После этого косвенные счета должны списаться на 20 счет и сумма на конец месяца на 25/26 счетах должна ровняться нулю.

Закрытие прямых затрат 20 счета.

Теперь можно смело переходить к этапу закрытия 20 счета. Опять же первое что нужно сделать – проверить заполнение учетной политики.

Тут у нас есть возможность указать 3 способа закрытия 20 счета для услуг сторонним заказчикам:

- По плановой себестоимости выпуска

- По выручке

- По плановой себестоимости выпуска и выручке

И ниже написан текст:

Оказание услуг отражается документом «Акт об оказании услуг производственного характера», если выбран способ «По плановой себестоимости выпуска» или документом «Реализация товаров и услуг», если выбран способ «По выручке».

То есть если мы указываем способ (1) по плановой себестоимости выпуска. Мы должны реализацию услуг оформлять документом «Акт об оказании услуг производственного характера»

А если способ (2) по выручке, то реализацию мы должны оформлять документом «Реализация товаров и услуг».

При этом при изменении способа программа предложит перепровести документы.

Немного об отличиях этих документов. Акт об оказании производственных услуг – более расширенный документ, в нем мы можем указать плановую стоимость услуги, счет затрат для базы (20 или 23) и номенклатурную группу.

Закрытие услуг сторонним заказчикам «По плановой себестоимости выпуска»

В данном случае для базы распределения 20 счета будет браться регистр «Выпуск продукции и услуг в плановых ценах». Движения в данный регистр делают движения документы: «Акт об оказании производственных услуг» и «Отчет производства за смену».

В случае если вы оказывали услуги документом «Реализация товаров и услуг» 20 счет НЕ БУДЕТ списываться.

Далее возникает вопрос — что делать, если документы уже введены, не переделывать же их на акт об оказании услуг!? Ну здесь 2 выхода – либо установить способ «По выручке», либо если не очень важна пропорция списания по номенклатурным группам – можно сделать на каждую совокупность «Подразделение, Номенклатурная группа» один акт об оказании услуг, и далее зайти в движения документа, нажать на ручную корректировку и удалить все движения кроме «Выпуск продукции и услуг в плановых ценах» БУ и НУ.

После этого 20 счет должен закрыться.

Закрытие услуг сторонним заказчикам «По выручке»

При данном способе оказание услуг нужно осуществлять документом «Реализация товаров и услуг». При этом если раньше стоял способ «По плановой себестоимости выпуска» и были введены документы, а потом способ поменяли нужно ПЕРЕПРОВЕСТИ документы.

После этого нужно проверить регистр «Реализация услуг» для реализации обязательно должны быть движения по данному регистру. По данному регистру и будет формироваться база для закрытия 20 счета.

. Частая ошибка, когда при поступлении услуг на 20 счет оставляют пустыми Номенклатурную группу или Статью затрат. Заполнение данной аналитики при поступлении услуг – ОБЯЗАТЕЛЬНО!

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Проблемы закрытия счета 20 при Закрытии месяца в 1С

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

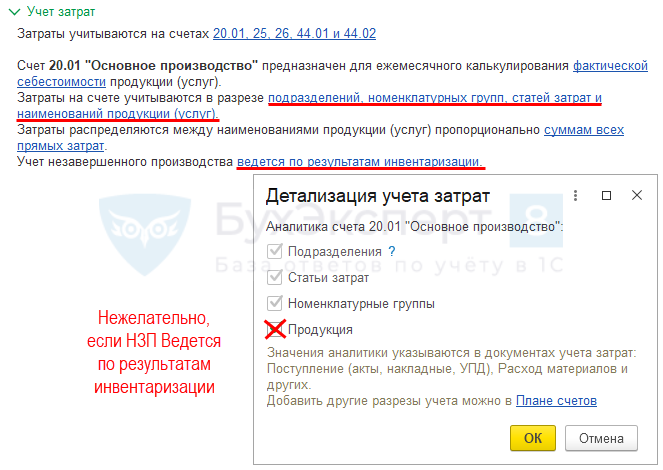

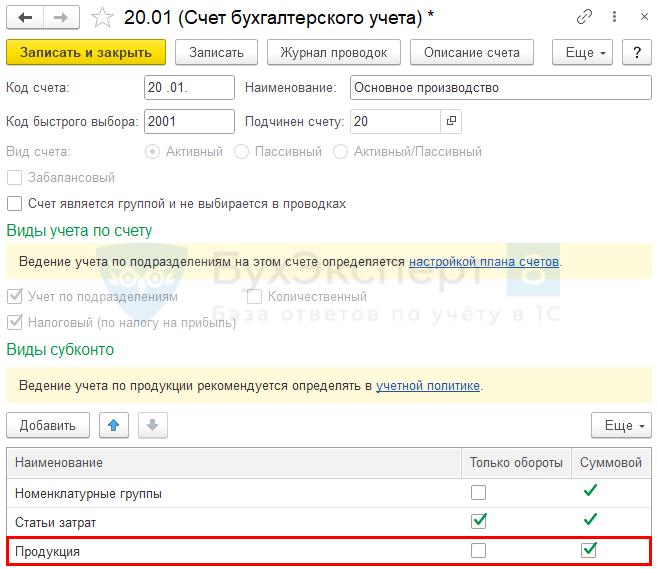

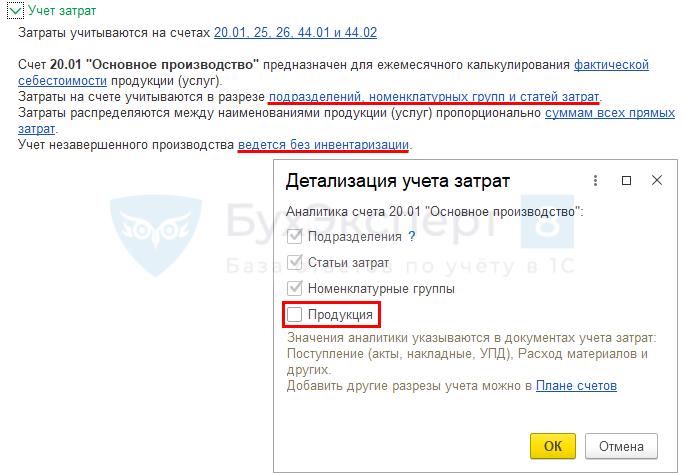

Аналитический учет прямых затрат

- по конкретной продукции, работе, услуге — субконто Продукция ; PDF

- в общем по виду продукции, работ, услуг — субконто Номенклатурные группы . PDF

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

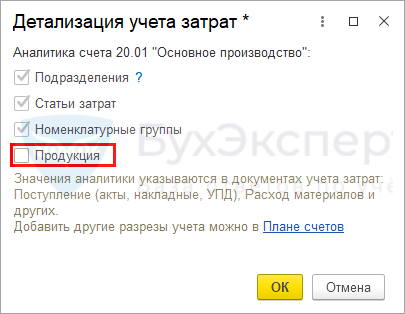

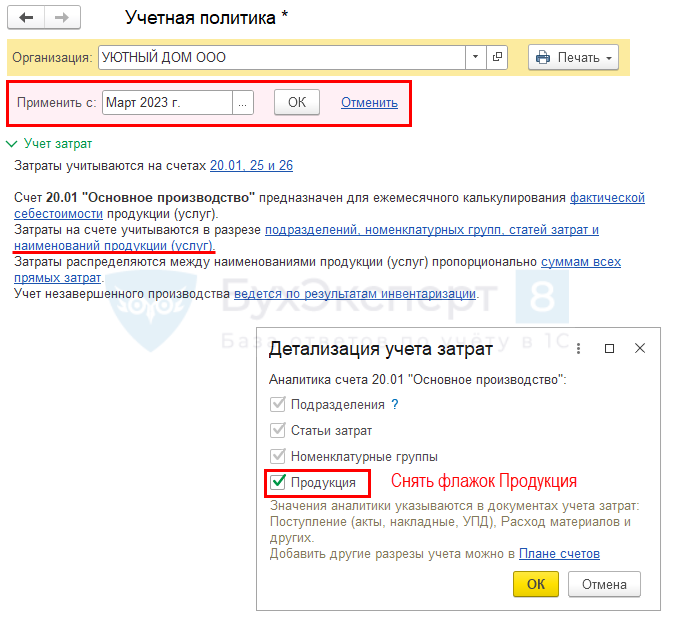

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы ) не ставьте флажок Продукция в настройках ( Главное – Учетная политика – раздел Учет затрат ).

При такой настройке:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- аналитический учет прямых затрат будет вестись в общем по Номенклатурной группе ;

- НЗП остается в общем по Номенклатурной группе — автоматически (при настройке Ведется без инвентаризации PDF) или вводится вручную документом Инвентаризация НЗП (при настройке Ведется по результатам инвентаризации PDF);

- выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется так же — в общем по Номенклатурной группе .

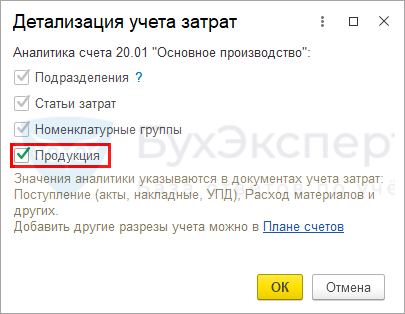

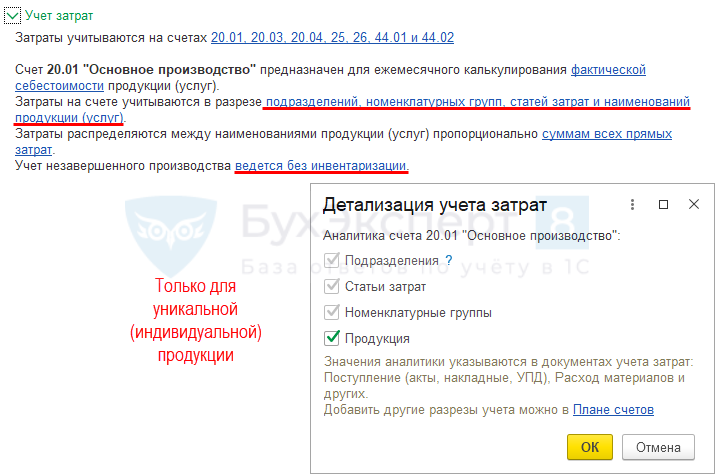

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках ( Главное – Учетная политика – раздел Учет затрат ).

При такой настройке:

![]()

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе , так и отдельно по Продукции ;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризацииPDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП ;

- выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы .

![]()

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение , если в настройках ведется учет по Подразделениям ( Администрирование – Параметры учета – Настройка плана счетов ) PDF. Иначе счет 20 закроется некорректно.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

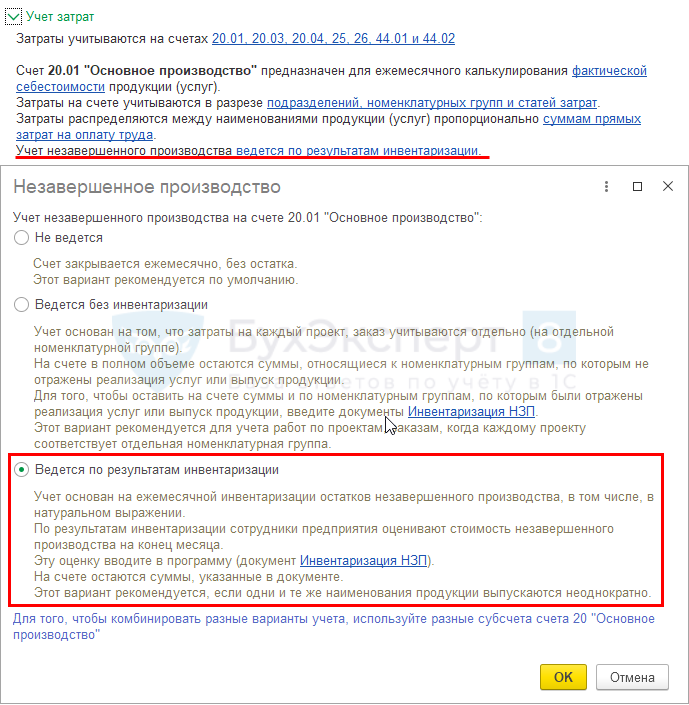

НЗП — Ведется по результатам инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации ( Главное – Учетная политика – раздел Учет затрат ).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп .

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе . Даже если они отражены по субконто Продукция , то учитываются как общие затраты по Номенклатурной группе ;

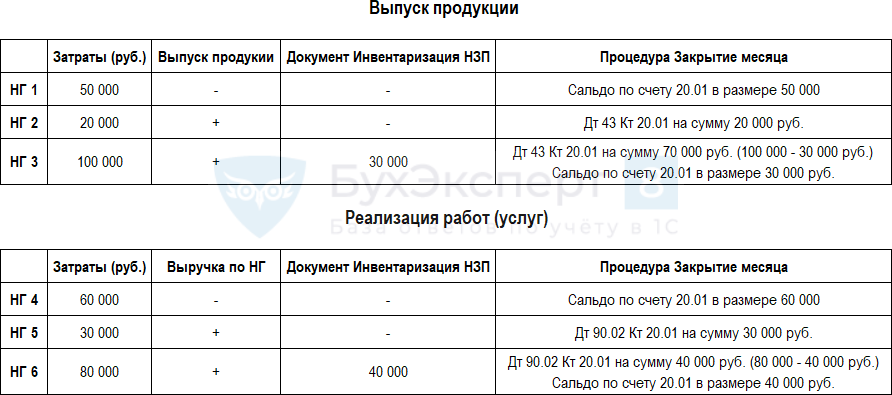

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе . Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП .

![]()

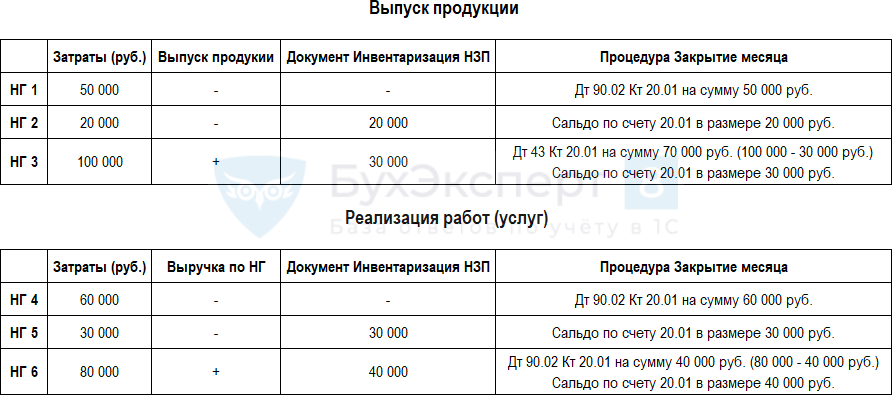

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. PDF

Как в 1С обнаружить суммы незаконченного производства, работ ( Номенклатурные группы ), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП ?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП .

Такой анализ сделайте до проведения процедуры Закрытия месяца .

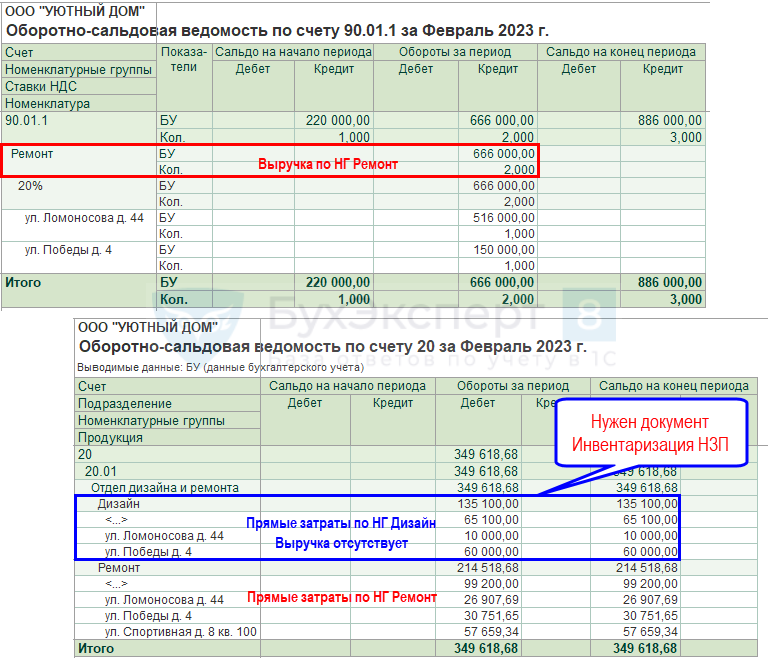

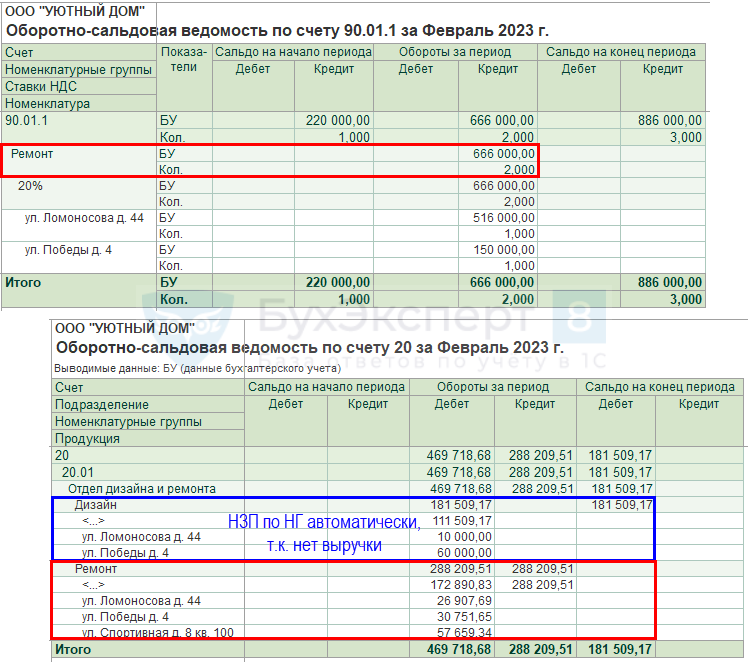

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам , отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету .

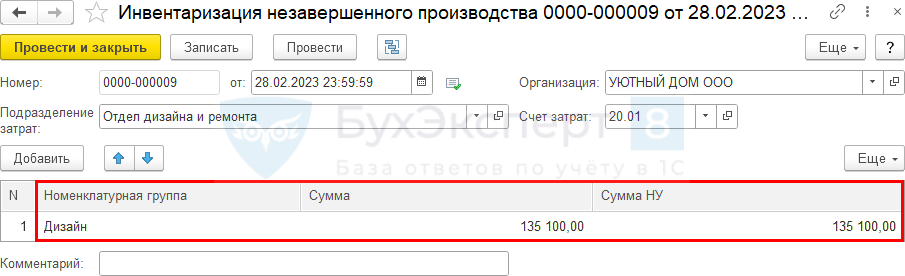

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца . По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

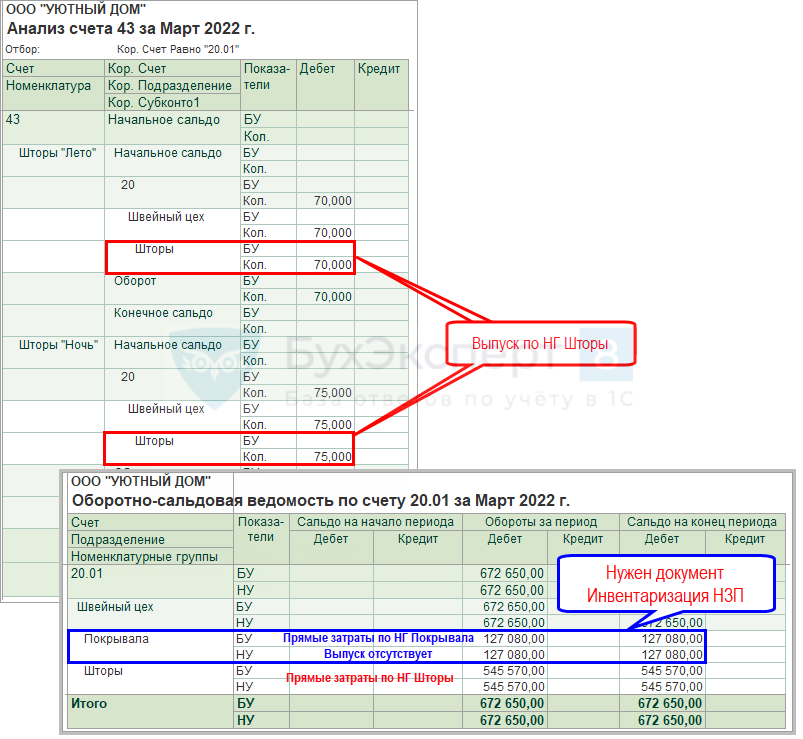

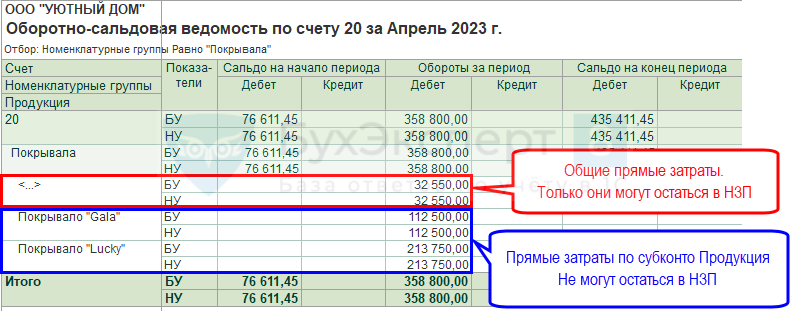

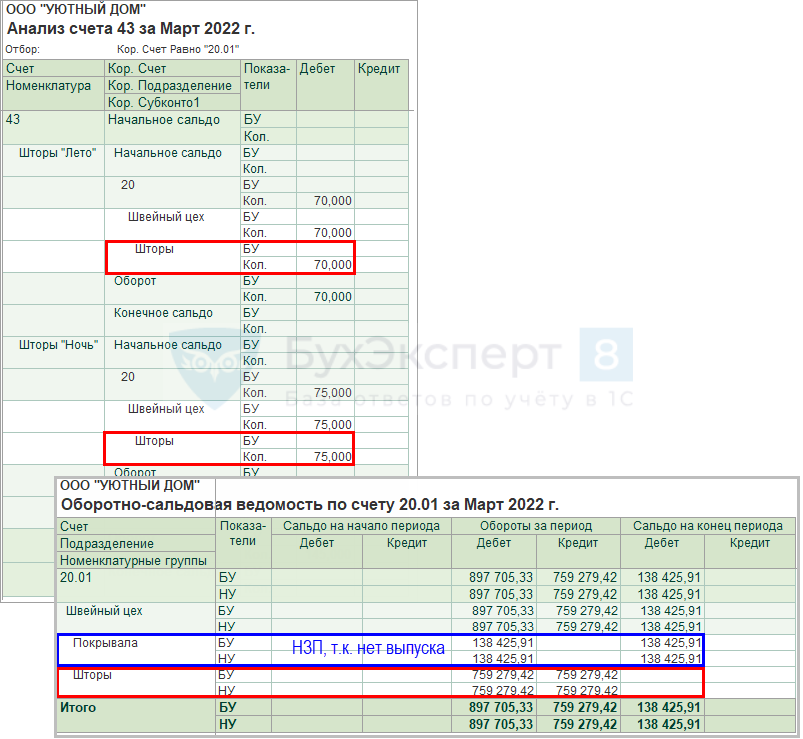

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП .

![]()

Сверим данные по Номенклатурным группам , отраженным в Оборотно-сальдовой ведомости по счету 20.01 ( Отчеты – Оборотно-сальдовая ведомость по счету ), и выпуск продукции в Анализ счета 43 PDF в разделе Отчеты – Анализ счета .

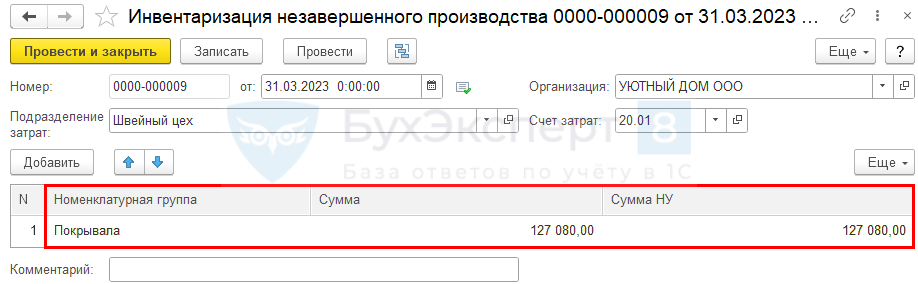

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца .

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции , если для НЗП установлен переключатель Ведется по результатам инвентаризации .

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция . Затраты, учтенные по заполненному субконто Продукция , не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция , будут списываться в Дт 90.02 при Закрытии месяца .

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации , то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция , если в конце месяца нужно оставить НЗП.

![]()

При данной настройке PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция ;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП . НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП . Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция .

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция . На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция . Для этого перейдите в документы и удалите в аналитике субконто Продукция .

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции ?

При настройке детализация затрат по Продукции PDF затраты, отраженные на счете 20 по субконто Продукция , спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП . В этом и есть проблема данной настройки.

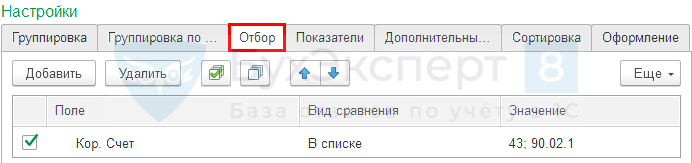

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета .

В настройках отчета Анализ счета на вкладке Отбор установите:

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

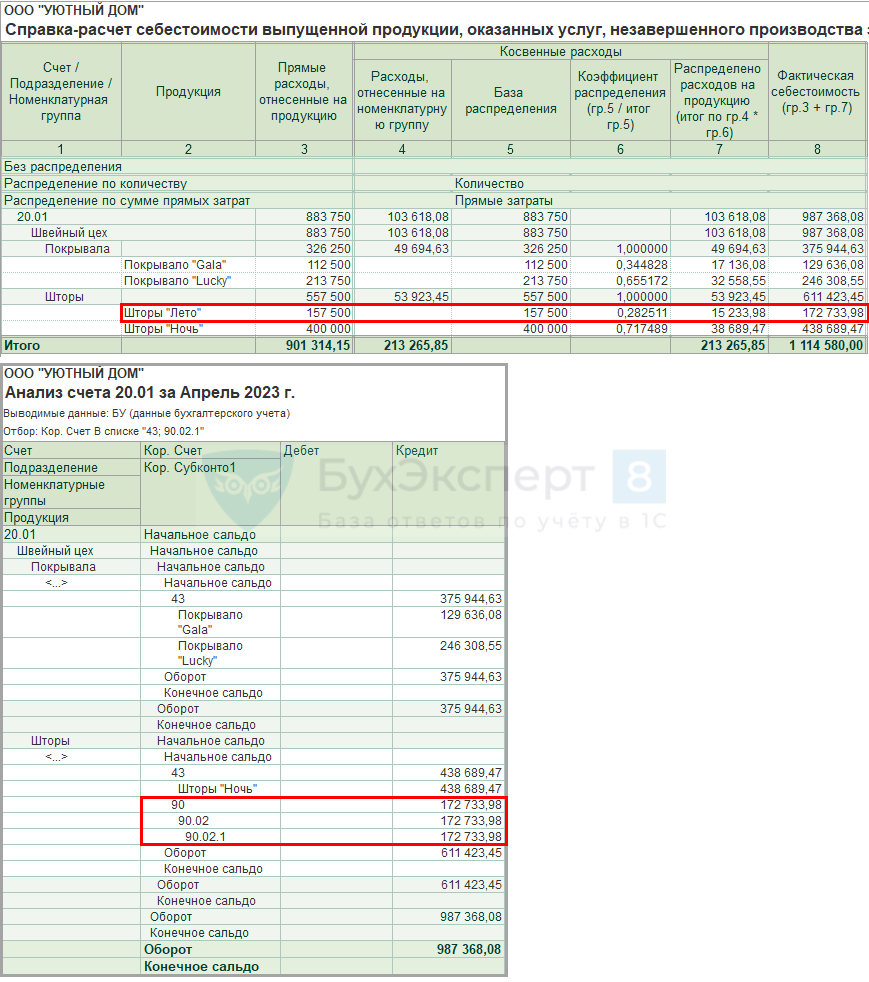

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции , программа определит, созданы ли документы выпуска Отчет производства за смену , Выпуск продукции или Поступление из переработки . Если документы не найдены, то формируется проводка Дт 90.02 Кт 20..

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену . По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции ).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция . На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция . Для этого перейдите в документы и удалите в аналитике субконто Продукция .

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства ( Операции – Закрытие месяца – кнопка Справки-расчеты ) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура , и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура .

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции , если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

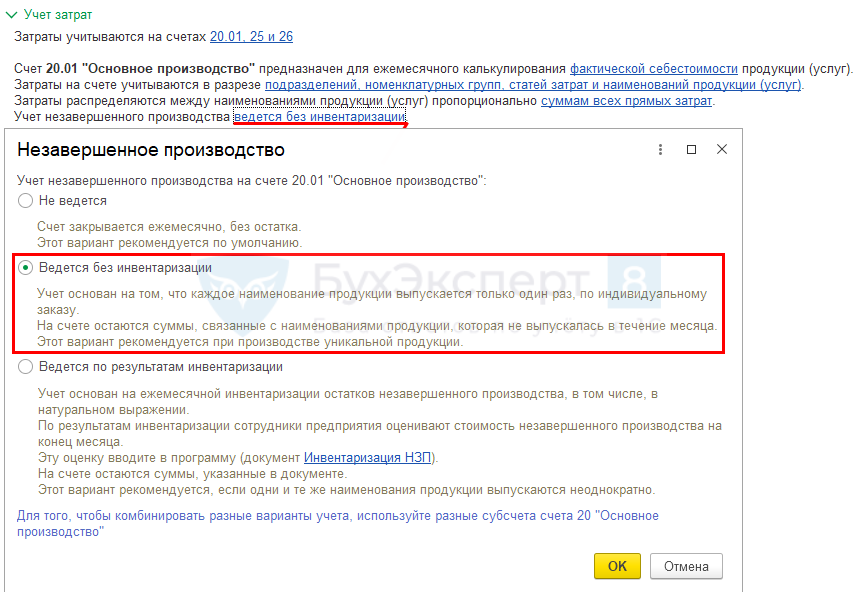

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации ( Главное – Учетная политика – раздел Учет затрат ).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции , если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция . В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы .

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция , и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция , то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

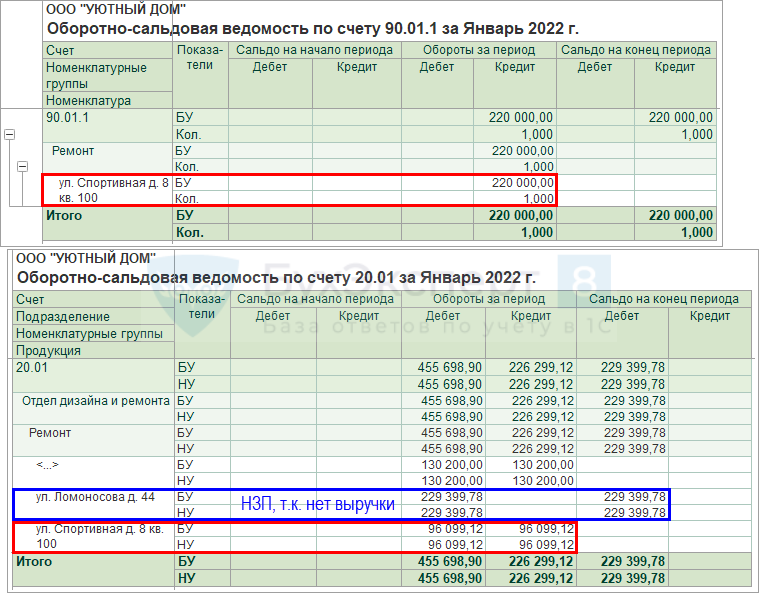

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция .

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура ):

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция ):

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

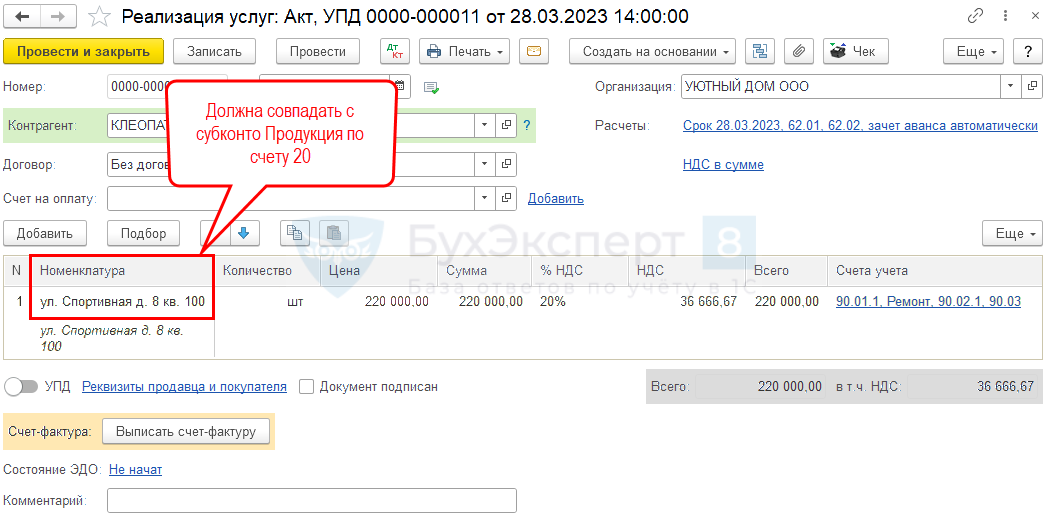

Если в настройках установлена детализация затрат до Продукции PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура . Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

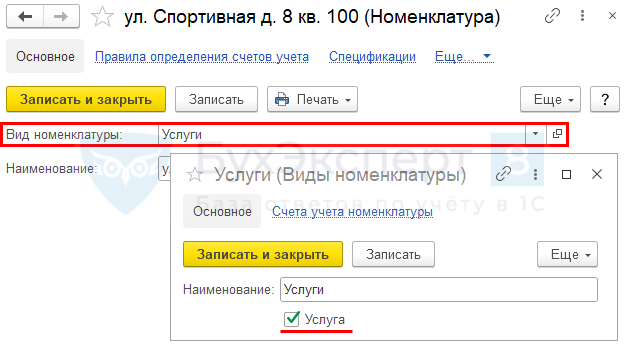

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

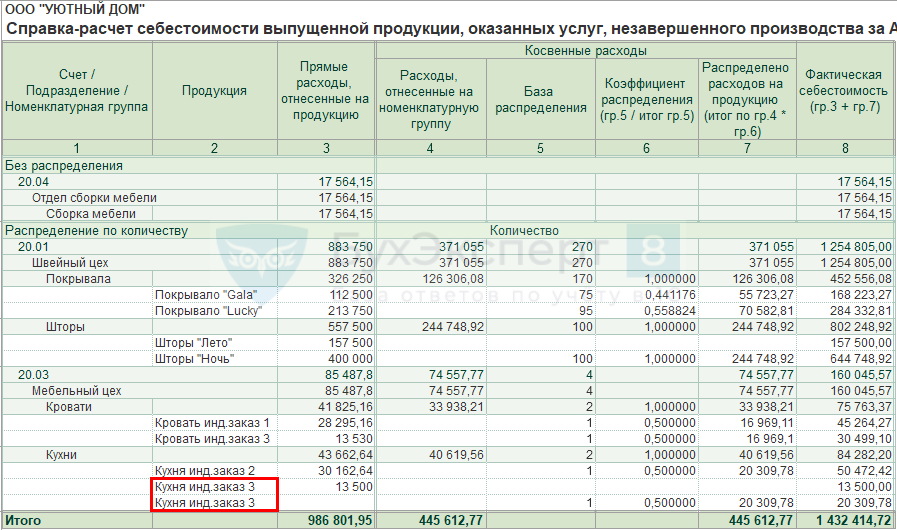

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

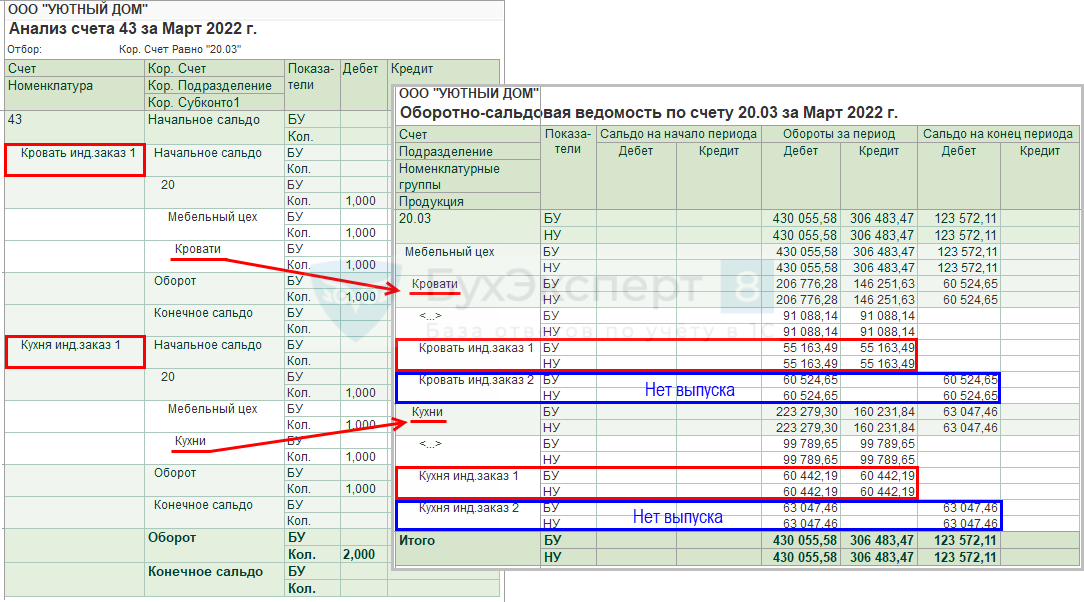

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям , Номенклатурным группам и Продукция .

Из Анализа счета 4 3 видно, что выпущена продукция:

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группеКровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- Кухня инд. заказ 1;

- Кухня инд. заказ 2 .

Следовательно, счет 20 закроется по Продукции :

Затраты, отраженные по Продукции :

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства ( Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции ) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции , по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции , если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД) , но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 ( Главное – Учетная политика – раздел Учет затрат ) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг . Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

Для учета НЗП в учетной политике установлено Ведется без инвентаризации , детализация затрат до Продукции , но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция . В чем ошибка?

Проверьте настройки счета 20 в Плане счетов ( Главное – План счетов ).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции , а не по Номенклатурной группе .

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП . Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе .

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе , если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП , если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция , считаются затратами общими по Номенклатурной группе , а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе ;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе , в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным Номенклатурным группам и видам производства:

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП ( Производство – Инвентаризация НЗП ). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету .

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам , отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП ( Производство – Инвентаризация НЗП ). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 PDF в разделе Отчеты – Анализ счета .

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам , отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно