Себестоимость в 1С 8.3 Бухгалтерия — расчет и калькуляция

Формирование себестоимости в 1С можно разделить на несколько групп:

- себестоимость товаров, материалов и т.д;

- себестоимость готовой продукции;

- себестоимость работ;

- себестоимость услуг.

Рассмотрим каждое направление, в т.ч. как определить себестоимость продукции в 1С, как посмотреть себестоимость в 1С 8.3 Бухгалтерия, отчет по себестоимости в 1С 8.3 Бухгалтерия.

Себестоимость продукции в 1С 8.3

Расчет себестоимости продукции зависит от использования плановой себестоимости и субконто Продукция . В 1С возможен расчет:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами: изучить подробнее пошаговую инструкцию

- без плановых цен: изучить подробнее пошаговую инструкцию

- с плановыми ценами: изучить подробнее пошаговую инструкцию

Как формируется себестоимость продукции

Как сделать калькуляцию в 1С? Затраты на производство продукции собираются на счете 20 «Основное производство». Их распределение на выпущенную продукцию осуществляется следующим образом:

- если Субконто Продукция заполнено, такие затраты относятся только к выпуску конкретной продукции;

- если СубконтоПродукция не заполнено, затраты распределяются согласно плановой стоимости на всю выпущенную продукцию внутри Номенклатурной группы .

Рассмотрим алгоритм калькуляции изделия в 1С 8.3. Первоначальная себестоимость продукции сформируется при ее выпуске и будет равна:

- плановой себестоимости;

- себестоимости из расчета материальных затрат, списанных до формирования выпуска продукции.

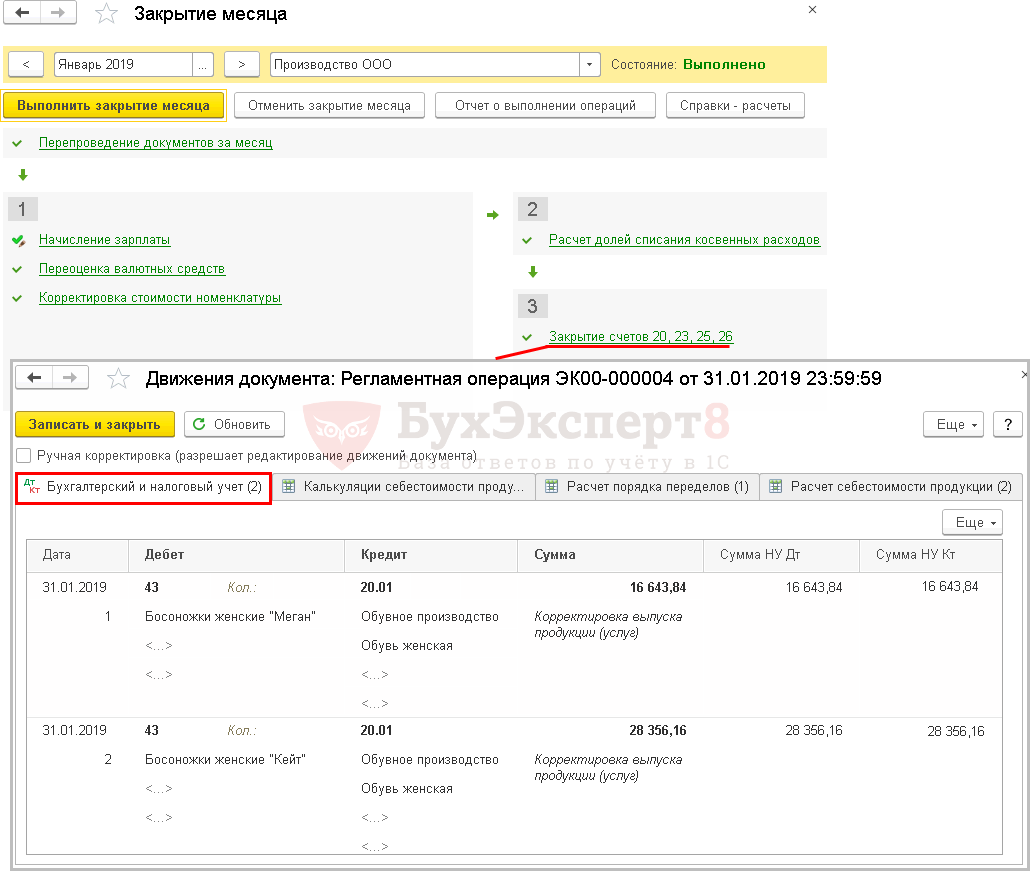

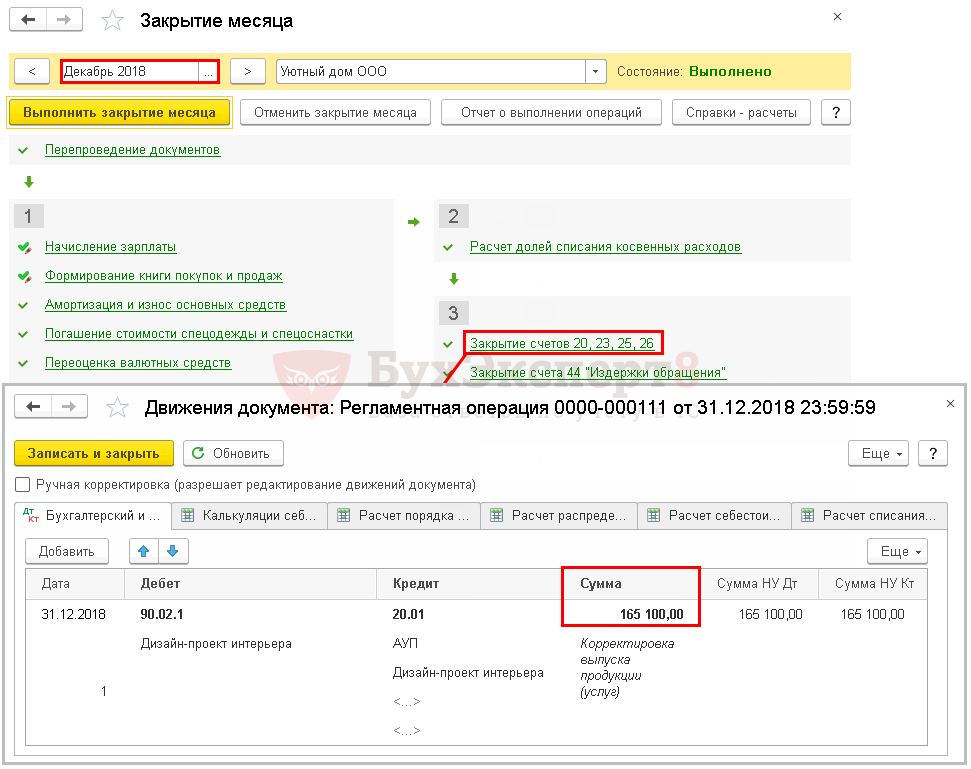

Фактическая себестоимость продукции сформируется только после Закрытия месяца .

Калькуляция себестоимости в 1С 8.3 Бухгалтерия.

Мы рассмотрели как сделать калькуляцию изделия в 1С. Теперь разберемся, какая себестоимость будет сформирована в 1С 8.3 при реализации продукции.

- Плановой себестоимости готовой продукции, если при расчете выпуска используется плановая себестоимость.

- Нулю, если при расчете выпуска не используется плановая себестоимость.

Если в учете есть остаток готовой продукции на начало месяца, то в документе Реализация (акт, накладная) себестоимость реализованной продукции будет сформирована с учетом этого остатка и Способа оценки МПЗ , установленного в Учетной политике. Но окончательная себестоимость будет сформирована после выполнения процедуры Закрытие месяца.

Как в 1С посмотреть себестоимость продукции

Разберемся, как посмотреть себестоимость продукции и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

Так как себестоимость собирается на счетах учета, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость .

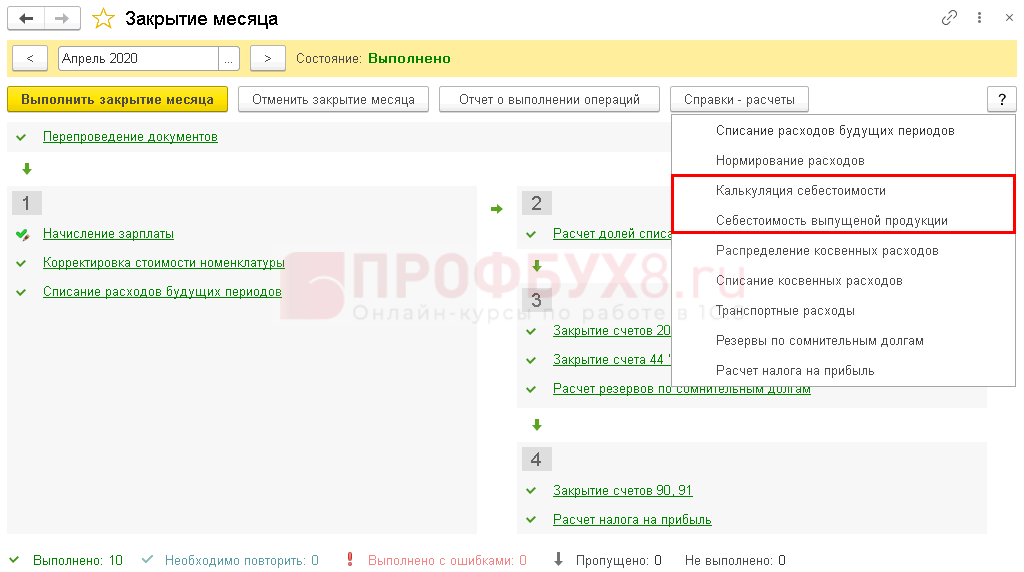

Чтобы проверить, из чего сложилась себестоимость, сформируйте справку-отчет Калькуляция себестоимости в форме процедуры Закрытие месяца по кнопке Справки-расчеты .

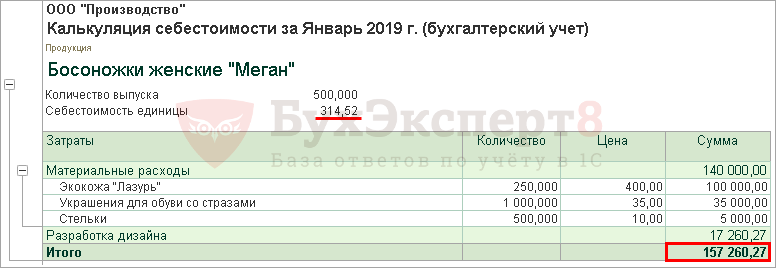

Калькуляция в 1С 8.3 пример заполнения.

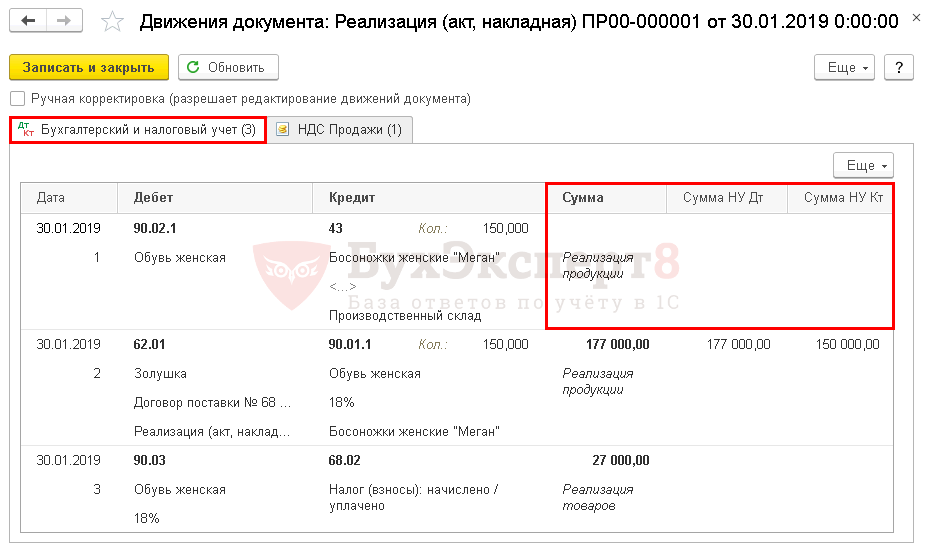

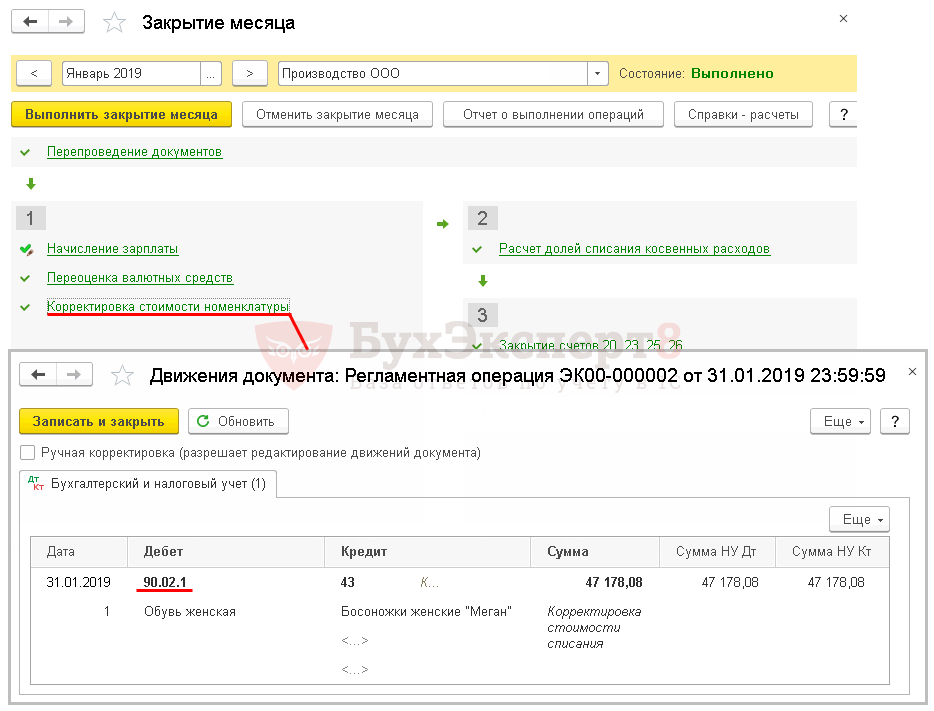

- Себестоимость 1 ед. продукции Босоножки женские «Меган» на 31.01.2019 составляет 314,52 руб.

- Себестоимость 150 ед. = 314,52054*150 = 47 178,08 руб., что соответствует сумме, сформированной в проводках при выбытии продукции.

Не списывается себестоимость продукции при реализации в 1С 8.3

Если в проводках при выбытии продукции не сформирована сумма, проверьте настройки в 1С. Если учет ведется не по плановым ценам, то сумма в проводках не сформируется, пока не будет определена себестоимость при Закрытии месяца .

Кроме того, не стоит исключать того, что продукции нет на складе. Дата выпуска должна быть меньше чем дата выбытия.

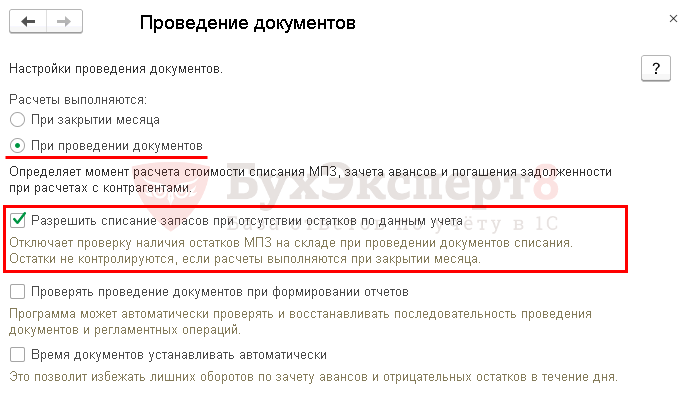

Для исключения списания продукции со склада при ее отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов .

Также проверьте настройку Расчеты выполняются .

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ в 1С оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные) .

Как сделать калькуляцию в 1С 8.3? Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

- Типовая схема приобретения МЦ, на примере материалов в 1С

- Включение доп. расходов в стоимость МЦ

- Таможенные платежи в стоимости импортных товаров

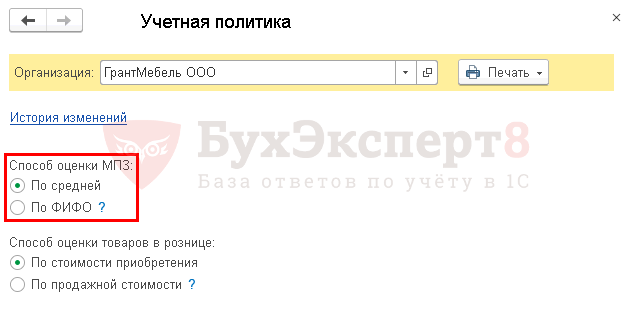

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости материалов в учетной политике 1С ( Главное — Настройки — Учетная политика ) необходимо устанавливать единый способ оценки материалов в БУ и НУ, следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

Себестоимость в 1С по товарам и прочим МЦ формируется при проведении документа выбытия (Реализация (акт, накладная), Требование-накладная и т.д.)

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации?

- Списание материалов по средней на общехозяйственные нужды

- Реализация товаров в оптовой торговле

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли 1С 8.3 Бухгалтерия определила сумму.

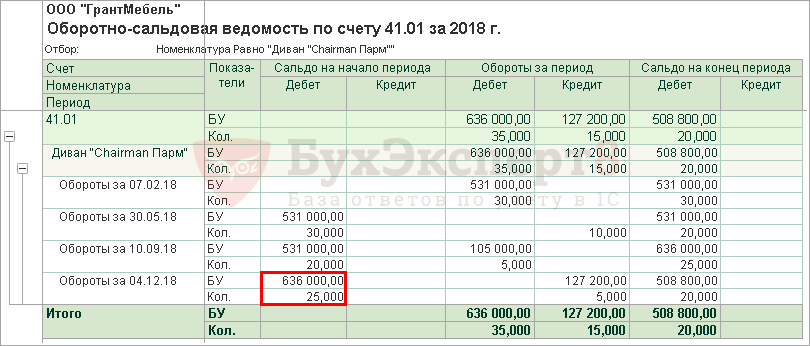

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость .

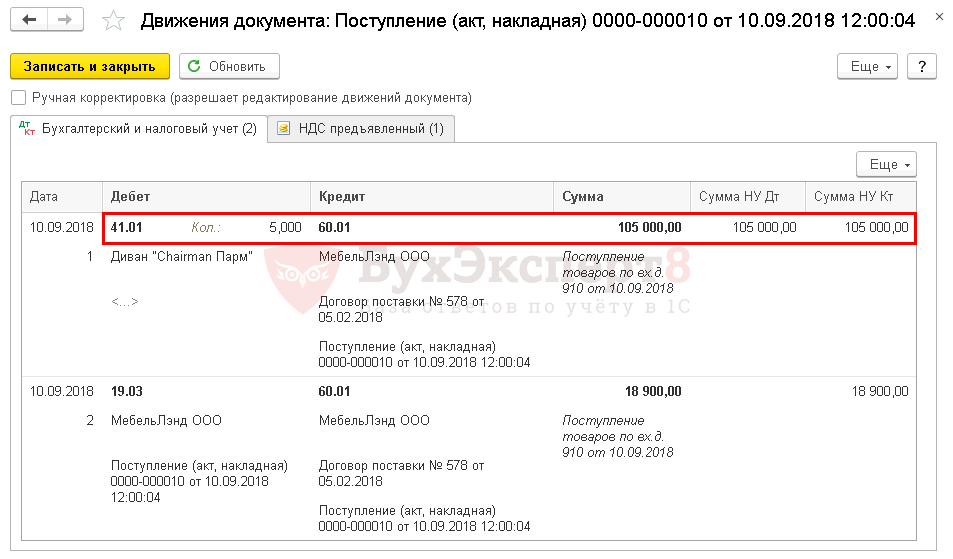

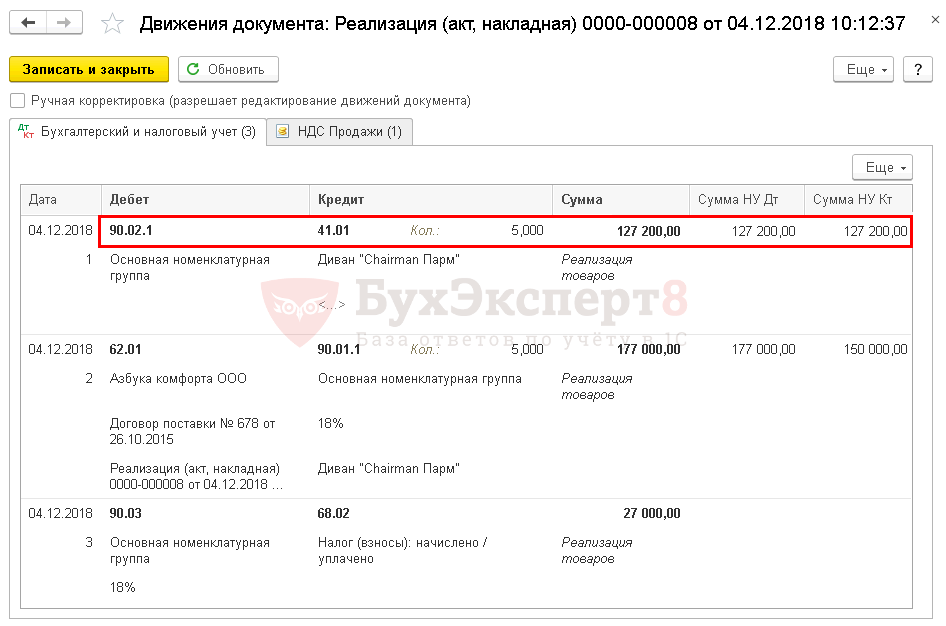

- Себестоимость 1 ед. товара Диван «Chairman Парм» на 04.12.2018 составляет 636 000/25 = 25 440 руб.

- Себестоимость 5 ед. = 25 440*5 = 127 200 руб., что соответствует сумме, сформированной в проводках при выбытии товара.

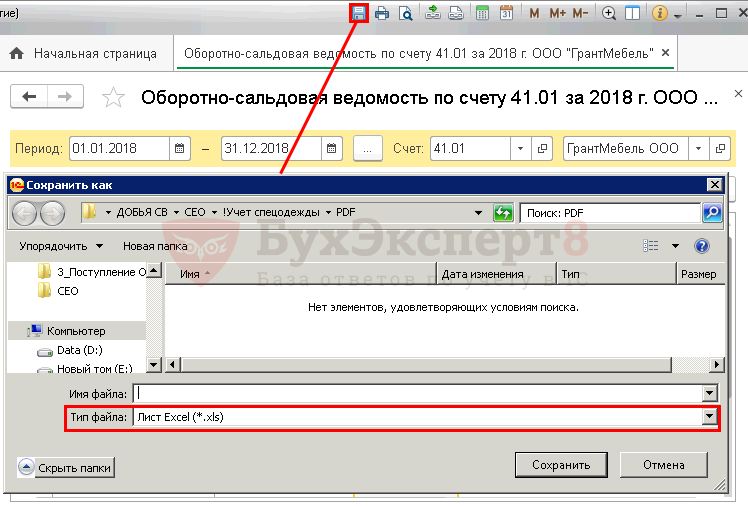

Как посмотреть себестоимость продукции в 1С 8.3? Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Если в дальнейшем придут другие поступления, то рассчитанная себестоимость при выбытии МЦ будет скорректирована в конце месяца. Подробнее про Списание материалов по средней на общехозяйственные нужды

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, 1С просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов .

Также проверьте настройку Расчеты выполняются .

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Очень важно не путать отсутствие суммы в проводках при выбытии товаров (материалов) и продукции. Для продукции расчет себестоимости выполняется по другому алгоритму. Подробнее что делать, если не определена себестоимость при реализации продукции.

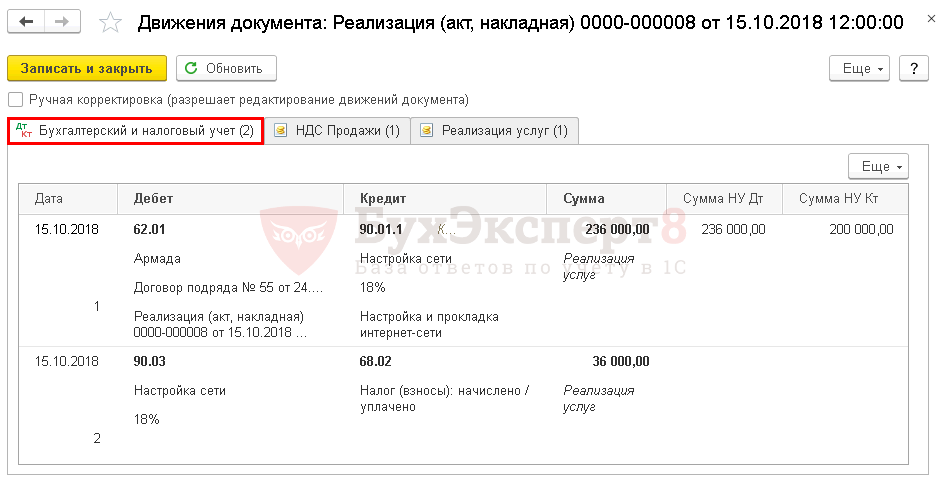

Себестоимость услуг и работ в 1С 8.3

Как формируется себестоимость услуг и работ

Очень важно не путать такие понятия как «работа» и «услуга». Выполнение работ отличается от оказания услуг, тем, что в результат работ имеет материальное выражение (п. 4 ст. 38 НК РФ). Изучить подробнее Работа и услуга: в чем разница?

Прямые затраты по услугам могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода:без распределения на остатки незавершенного производства.

По работам прямые затраты можно учесть только в момент реализации. Соответственно, если реализации не было, нужно оформлять документ Инвентаризация НЗП .

Если не рассчитываете себестоимость единицы услуги (работы), то при реализации используйте документ Реализация (акт, накладная) вид операции Услуги (акт).

Если по услуге/работе необходимо автоматизировать расчет себестоимости единицы, оформляйте их реализацию документом Оказание производственных услуг.

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить:

- флажок Выполнение работ, оказание услуг заказчикам ;

- Затраты списываются — С учетом всей выручки.

Чтобы затраты были учтены при расчете себестоимости услуг/работ, они должны быть отражены по той же номенклатурной группе, что и реализация.

При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет.

Прямые затраты будут учтены в себестоимости услуг/работ только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца .

- Тест. Оказание услуг: прямые затраты учитываются в момент их реализации

- Тест. Учет расходов на доставку товаров при их реализации

- Тест. Реализация товаров в оптовой торговле

- Тест. Реализация продукции

- Тест. Реализация работ

См. также:

- Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- Реализация товаров и услуг в 1С 8.3: проводки с примерами

- Отчет о розничных продажах в 1С 8.3: заполнение и проводки

- Как с помощью Универсального отчета вывести подробную информацию по проданным товарам в разрезе покупателей

- Отчеты руководителю: контроль оплаты покупателей, покупка, продажа, движение товаров (из записи эфира от 30 января 2019 г.)

- Ошибки при учете расходов на доставку: транзитная поставка (из записи эфира от 04 октября 2018 г.)

- Реализация работ

- Оказание услуг: прямые затраты учитываются в момент их реализации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация на экспорт в дальнее зарубежье несырьевых товаров и готовой продукции в 1СРеализация товаров на экспорт отличается от реализации на внутреннем рынке.

- Реализация на экспорт в ЕАЭС несырьевых товаров и готовой продукции в 1СРеализация товаров (продукции) на экспорт в страны ЕАЭС отличается от.

- Дата запрета редактирования в 1С Бухгалтерия 8.3 — где найти, как установитьЕжемесячно в 1С 8.3. бухгалтер осуществляет процедуру Закрытия месяца, проверяя.

- Учет нематериального актива (исключительное право) в 1СУчет нематериальных активов зачастую вызывает трудности как у начинающих, так.

Оцените публикацию

(4 оценок, среднее: 3,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (2)

Ceshflow Подписчик БухЭксперт8 :

Добрый день! С 2021 года в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, есть обновления с учетом ФСБУ 5/2019 по готовой продукции? как данные затраты на оплату труда включить в себестоимость?

Себестоимость в 1С 8.3 Бухгалтерия

Если организация занимается производством, у бухгалтера возникает вполне логичный вопрос «Как в 1С 8.3 посмотреть себестоимость продукции?». Разберем, по какой себестоимости приходовать произведенную продукцию, как ее рассчитать, и дадим рекомендации по ее анализу и контролю.

Себестоимость в 1С 8.3 Бухгалтерия

В течение месяца расходы на производство собираются по дебету счета 20 «Основное производство» в виде:

- прямых расходов;

- общепроизводственных расходов (со счета 25);

- общехозяйственных расходов (со счета 26), если по Учетной политике рассчитывается полная себестоимость.

Выпуск продукции отражается по дебету счета 43 «Готовая продукция».

В 1С реализованы два варианта оприходования продукции:

- по фактической себестоимости — в течение месяца только по количеству ее выпуска, без стоимости;

- по плановой стоимости — в течение месяца по количеству ее выпуска и плановой цене.

В конце месяца рассчитывается фактическая себестоимость единицы готовой продукции — фактические прямые затраты за месяц, определенные по счету 20, распределяются на их себестоимость.

Сумма прямых затрат по производству за месяц рассчитывается по формуле:

Эта сумма используется для распределения фактической себестоимости выпущенной готовой продукции в разрезе конкретных номенклатурных позиций в зависимости от варианта расчета себестоимости.

Плановая себестоимость продукции в 1С 8.3

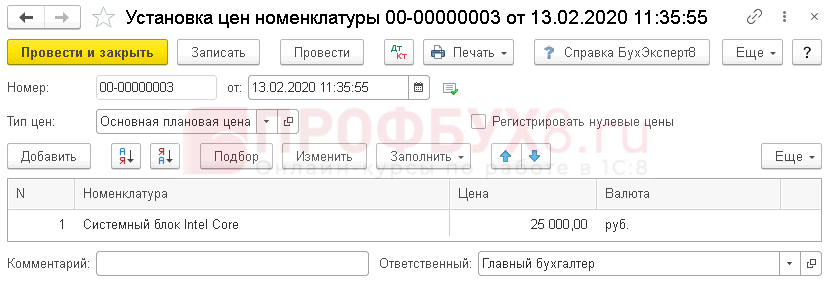

Для формирования плановой себестоимости выполните следующие настройки:

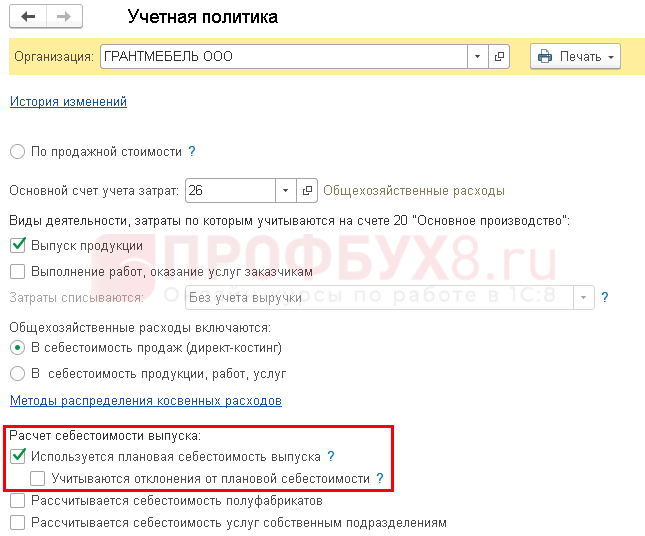

Шаг 1. В Учетной политике установите Используется плановая себестоимость выпуска .

Если отклонения фактической себестоимости от плановой вы отражаете на отдельном счете 40 «Выпуск продукции (работ, услуг)», установите оба флажка.

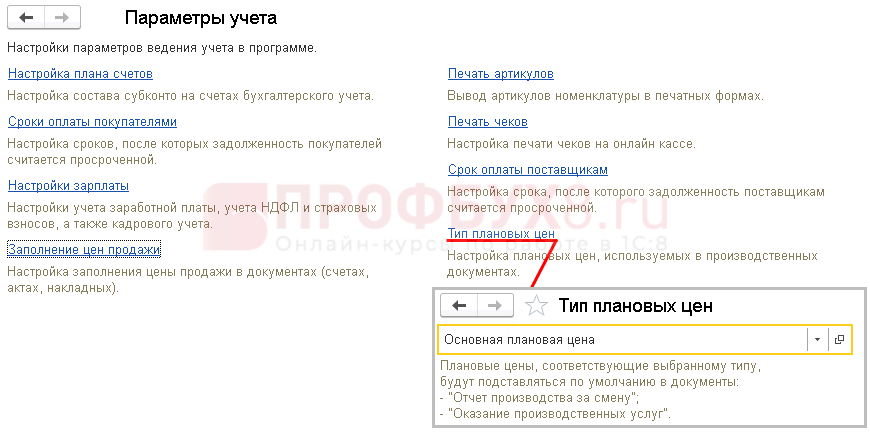

Шаг 2. В Параметрах учета задайте Тип цен для плановой себестоимости.

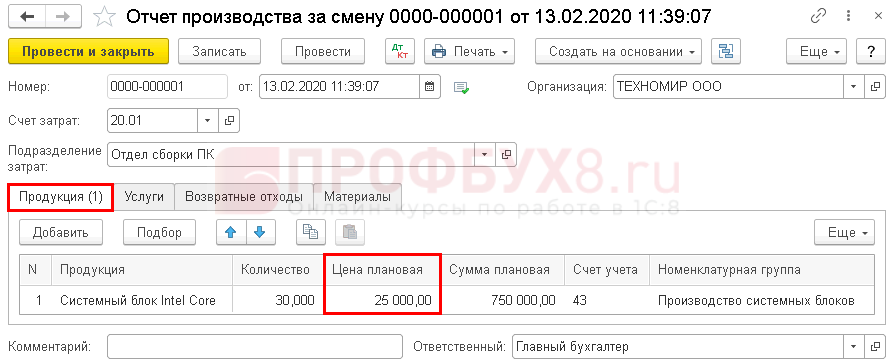

Шаг 3. В документе Установка цен номенклатуры заполните плановую стоимость по каждой позиции выпускаемой продукции.

Начиная с этой даты плановая цена 25 000 руб.:

- отобразится в документе Отчет производства за смену, по ней продукция поступит на склад. Если нужно оприходовать по другой стоимости, то отредактируйте цену вручную.

- используется при определении себестоимости реализованной продукции или при других обстоятельствах ее списания.

Внимание! Если плановая стоимость по разным партиям произведенной продукции отличается, то себестоимость проданной продукции не совпадет с плановой.

Себестоимость продукции при реализации или списании определяется исходя из настроек в Учетной политике:

- По средней — учитывается остаток по фактической себестоимости и выпуск в течение месяца по плановой стоимости;

- По ФИФО — берется стоимость по отдельным партиям.

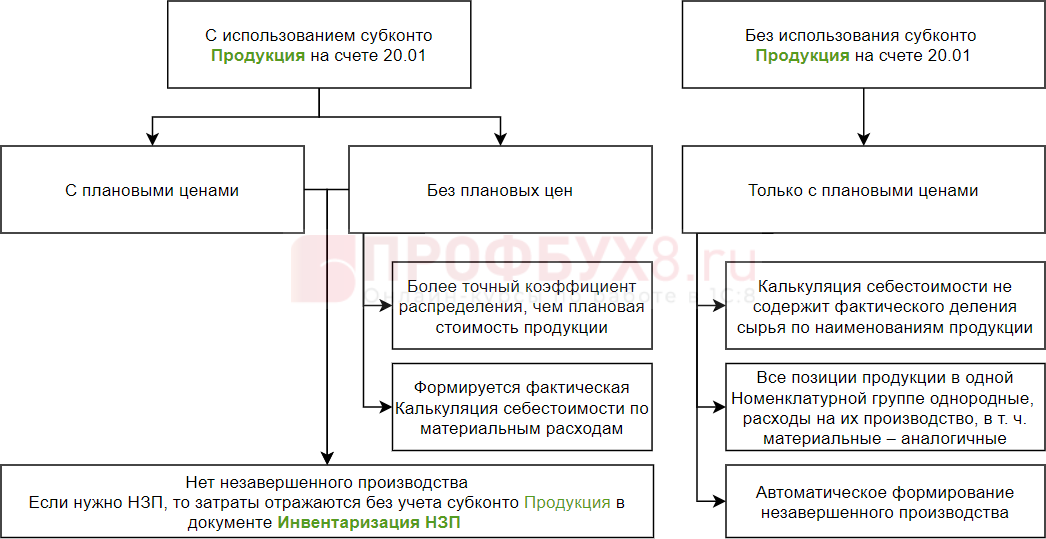

Расчет себестоимости в 1С 8.3

Варианты расчета себестоимости

Представим варианты расчета себестоимости в виде схемы, где обозначим плюсы и минусы использования каждого из них:

На саму схему оформления производства выбранный вариант расчета не влияет.

Выпуск продукции, если списание материалов осуществляется на начальном этапе

Выпуск продукции с одновременным списанием материалов

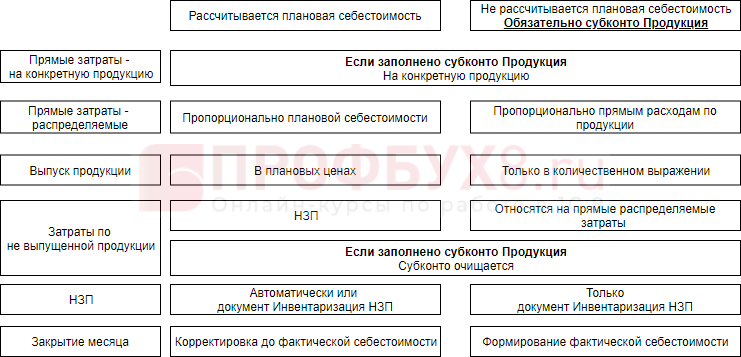

Калькуляция себестоимости в 1С 8.3 Бухгалтерия

Представим схематично распределение затрат и образование себестоимости при разных вариантах ее расчета:

Внимание! НЗП нельзя сформировать по определенной продукции. Распределенные затраты на конкретную невыпущенную продукцию (НЗП) текущего месяца в следующем месяце классифицируются как распределяемые затраты по всем произведенным позициям в номенклатурной группе. Учитывайте это при анализе себестоимости.

Подробнее об исчислении себестоимости на конкретном примере с оформлением первичных документов – Модуль 14. Готовая продукция курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я

Как посмотреть себестоимость в 1С 8.3 Бухгалтерия

Мы разобрали, как формируется себестоимость. Теперь выясним, как проверить ее расчет и посмотреть, из чего она состоит.

В 1С есть несколько специфических отчетов для анализа себестоимости продукции.

- Справка-расчет себестоимости выпущенной продукции и оказанных услуг;

- Калькуляция себестоимости.

Также эти отчеты расположены в разделе Операции – Справки-расчеты .

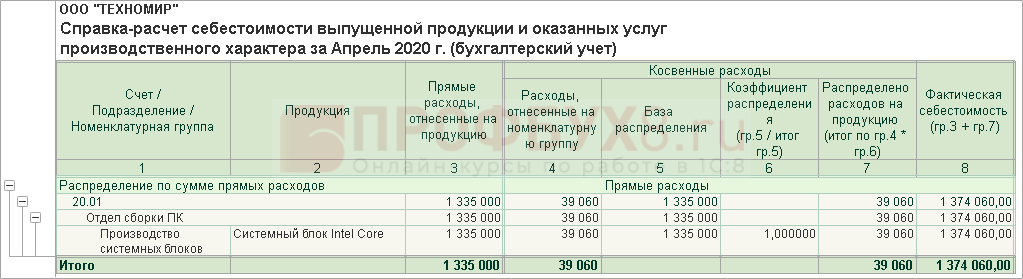

Себестоимость выпущенной продукции

Предоставляет собой расчет распределения фактических затрат в себестоимость произведенной продукции, работы, услуги. Показывает:

- прямые расходы по номенклатурной группе и (или) конкретной продукции;

- базу для распределения косвенных затрат;

- общую себестоимость выпуска продукции без определения себестоимости единицы.

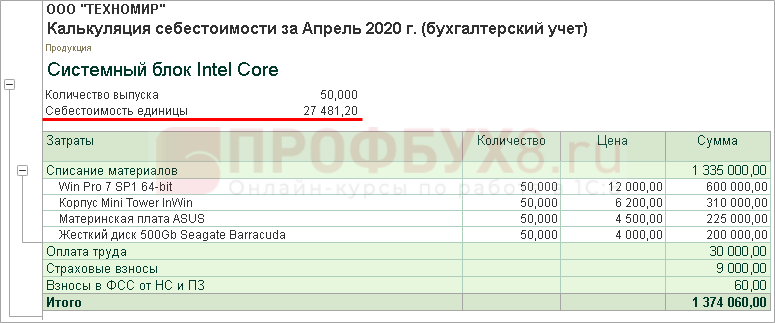

Калькуляция себестоимости

Показывает состав затрат на выпуск с расчетом себестоимости единицы продукции.

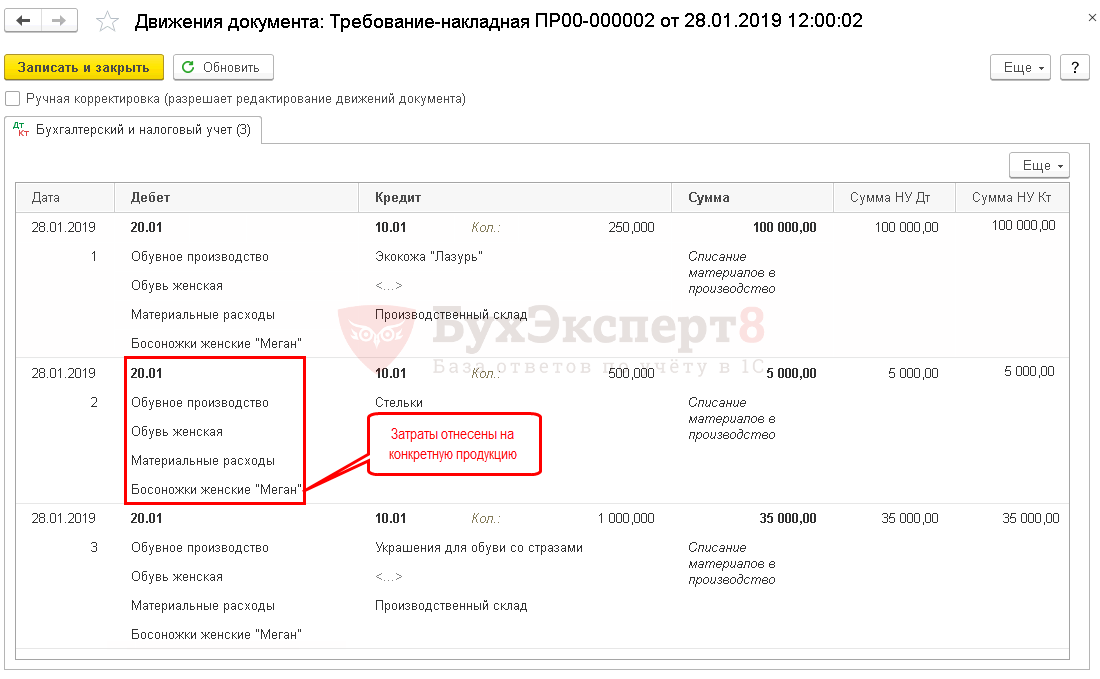

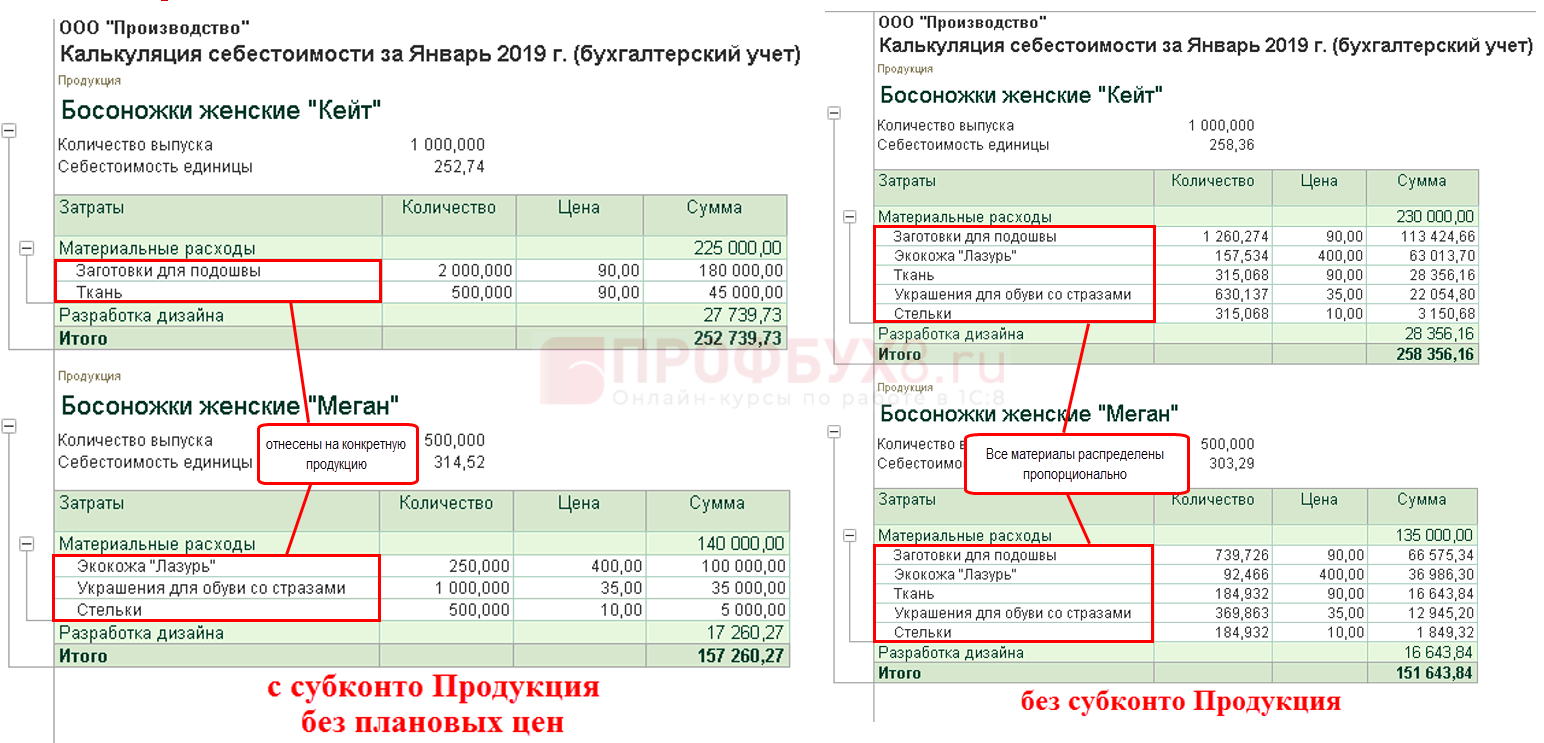

Если применяется субконто Продукция :

- материальные расходы фиксируются по стоимости списания;

- перечень их наименований соответствует списанным материалам в требованиях-накладных по выпуску конкретной продукции.

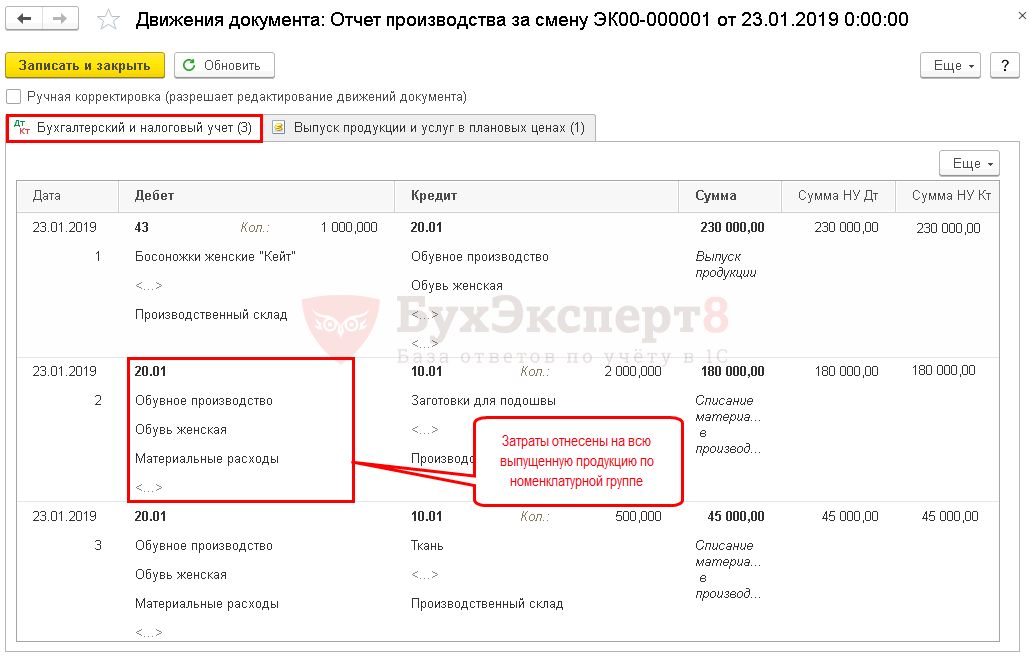

Если выпуск учитывается в плановых ценах и при отражении затрат не применяется субконто Продукция :

- материальные расходы отразятся пропорционально плановой себестоимости внутри номенклатурной группы.

См. также:

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Выпуск готовой продукции в 1С 8.3 – пошаговая инструкция

- Отчет производства за смену в 1С 8.3 – пример заполнения

- Списание материалов в 1С 8.3 – пошаговая инструкция

- Требование-накладная в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных расходов в 1С 8.3 на примерах

- Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Поставьте вашу оценку этой статье:

Как в 1С посмотреть себестоимость товара?

В программе 1С Бухгалтерия предприятия 3.0 себестоимость товара можно посмотреть, сформировав “Справку-расчет себестоимости выпущенной продукции”. Для этого необходимо перейти из пункта бокового меню “Операции” в подраздел “Закрытие месяца”- далее выбрать “Справку-расчет себестоимости выпущенной продукции”. Перед формированием справки необходимо выполнить закрытие месяца.

В программе 1С Бухгалтерия предприятия 3.0 себестоимость товара можно посмотреть, сформировав “Справку-расчет себестоимости выпущенной продукции”. Для этого необходимо перейти из пункта бокового меню “Операции” в подраздел “Закрытие месяца”- далее выбрать “Справку-расчет себестоимости выпущенной продукции”.

Перед формированием справки необходимо выполнить закрытие месяца.

Учет себестоимости в 1С

ПОЧЕМУ ВАЖНО КОНТРОЛИРОВАТЬ СЕБЕСТОИМОСТЬ?

Прибыль любой торговой компании всегда зависит от двух факторов: оборота и маржи. Расширением рынков сбыта, повышением продаж, оборачиваемости продукции занимаются менеджеры и главная цель в этом процессе — чем больше, тем лучше. Увеличивать обороты компании — главная задача отдела сбыта всех компаний, занимающихся коммерческой деятельностью. Но это еще не все на пути к получению прибыли. Продавать в ноль или в минус, даже очень много невыгодно. Поэтому с себестоимостью обратная зависимость — чем меньше себестоимость, тем лучше, тем больше разница между продажной стоимостью товара и затратами, связанными с его приобретением. По сути, увеличение маржи за счет уменьшения себестоимости продукции для многих компаний чуть ли не единственный источник увеличения прибыли, т.к. в конкурентом рынке постоянное увеличение цен и балансировка на плаву за счет кармана покупателя может сыграть злую шутку с клиентами компании, которые с радостью переметнутся к конкуренту, за более низкими ценами. Поэтому очень важным фактором в конкурентной борьбе современных украинских компаний являются грамотное управление розничными ценами, которые конечно зависят от себестоимости закупаемой продукции.

Классическая формула себестоимости товара торговой компании равна:Себестоимость = Закупочная стоимость + Затраты на логистику + Др. переменные расходы

Под затратами на логистику понимаются затраты связанные с доставкой товара на склад, переработка, хранение, доставка товара покупателям. Очень удобно, если поставщик товара закладывает транспортные затраты сразу в продукцию. Это упрощает расчет ваших отпускных розничных цен.

Конечно же, деятельность торговой компании не может обойтись без технического обеспечения, с помощью которого можно управлять себестоимостью, расчетом цен, анализировать рентабельность, подводить итоги и т.д. Одним из таких инструментов является программа 1С, в которой достаточно хорошо, на наш взгляд, реализован учет себестоимости. Программа оснащена удобными средствами для просмотра себестоимости как отдельного документа, так и группы документов за период. Чтобы посмотреть себестоимость отдельной сделки в 1С достаточно сделать так как показано на рисунке ниже:

На рисунке ниже видно результат выполненного действия. Показана себестоимость реализованной продукции пономенклатурно. Таким способом в 1С можно посмотреть себестоимость любого документа.

ПРИВЯЗЫВАЕМ ЦЕНЫ ПРОДАЖ К ЗАКУПКЕ

Из нашего примера видно, что сумма документа равна 391,20 грн., а себестоимость — 59,56. Это означает, что на данной сделке мы заработали 391,20 — 59,56 = 331,64 грн. Хочется отметить что себестоимость одного и того же товара в разных документах может быть разная. Это связано с тем что списываются разные партии товаров. Например, в документе №1 списался товар из партии № 5, а в документе № 2 этот же товар списался с партии № 6. Партии — не что иное как документы, по которым оприходован в программу товар, т.е. — документ поступления товаров. Но как же спросите вы удерживать маржу (рентабельность) на уровне, например, 20 % в случае, если себестоимость продукции в документах разная? Конкретно и точно равную 20 % никак. Но если привязать в 1С закупочные цены к вашей торговой наценке, то получится что вы будете продавать товар исходя из последней установленной в базе данных закупочной цены поставщика и вашей торговой наценки.

Например: Закупочная цена * % наценки = Правильная цена продажи

50,05 * 20% = 60,06

70,20 * 20% = 84,24

Т.е. получается, что какая бы ни была закупочная цена, маржа (рентабельность) всегда одинакова и равна 20 %. Это, конечно, все упрощенно.

На самом же деле есть нюансы, которые так или иначе будут отклонять Вашу плановую рентабельность от запланированных показателей.

В 1С также существует возможность смотреть себестоимость реализованной продукции за период отчетом «Ведомость по партиям товарах на складах» и рентабельность (соотношение продажной стоимости с себестоимостью продукции) — отчет «Валовая прибыль». Первый отчет предназначен для анализа остатков, движения себестоимости, а второй — предоставить данные о том, сколько мы заработали. Примеры двух отчета приведены ниже.

Как видите, в 1С достаточно средств для учета себестоимости, подведения итогов деятельности, контроля рентабельности и т.д. По желанию пользователей программы контроль можно проводить оперативно или по закрытию учетного периода для подведения итогов. О других особенностях работы с себестоимостью в 1С, управлению ценами, расчета рентабельности обращайтесь к нам через форму обратной связи. Будем рады помочь Вам.